财税服务平台

400-0880-104

全国化服务

全国化服务 我们的服务已触达

全国60多个省市地区

站点地图

×

全国化服务 我们的服务已触达

全国60多个省市地区 站点地图

×

灵工知识库

一、首先,什么是灵活用工?

一般而言,企业用工形式,大致可以分为以下三类:

标准劳动关系,即全日制用工,相关权益受《劳动法》和《劳动合同法》保护;

非标准的劳动关系,包括劳务派遣、非全日制用工(小时工等),相关权益受《劳动法》和《劳动合同法》保护;

第三类用工则不属于劳动关系,包括劳务关系、业务外包、实习、岗位外包、平台用工等,由《民法通则》和《合同法》予以约束。

一般来说第三类用工,即企业短期及项目性用工,都可以规划为灵活用工的形式。自2020年以来,经过几年的发展,灵活用工已经覆盖了很多行业。

图1 适用行业

二、灵活用工结算模式是什么?

我们从灵活用工组成、结算流程、解决什么问题几方面来说明。

灵活用工包含几个基本组成:

1、用工企业:一般存在短期、兼职或者其他形式的用工需求;

2、结算公司(税源地落户):对接企业和个人,代发工资、代缴个税,按照国家政策合规运营;

3、自由职业者:服务于用工企业,但是通过灵工平台结算公司获取报酬。

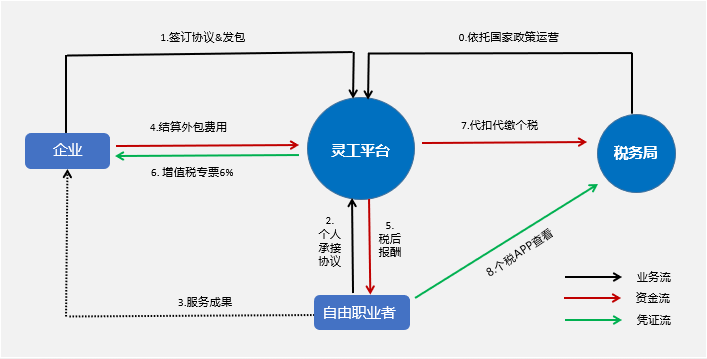

用一张图说明

图2 灵工流程

灵活用工结算流程:

如上图所示,如果你是企业方,需要灵活用工代发薪服务,那么大致流程就是:找到一家合适的灵活用工平台,谈好服务费费率,签订服务协议,开通平台账号,上传用工人员名单,到此就完成了发薪前的全部准备工作。后续就是打款、发薪、开票,简单高效。

灵活用工解决的问题:

1、对企业而言,劳动关系转移及风险规避,用工成本降低,以及薪资代发;

2、对个人而言,充分享受国家优惠政策合规纳税,避免缴纳高额个税;

3、对地方税务而言,争取国家政策,提高地方纳税收入。

三、灵活用工行业的发展趋势是什么

1、政策监管日趋完善,合规成行业核心原则

2025年6月20日,国务院正式发布《互联网平台企业涉税信息报送规定》。作为规范灵活用工行业涉税行为的最高指示,从行业乱象整治、市场生态优化、平台运营模式等多方面对灵活用工行业产生深远影响,推动行业从野蛮生长向合规化、规范化转型。6月26日,国家税务总局发布共4份配套文件,细化《规定》具体操作要求,规范互联网平台企业的涉税信息报送与管理流程。

《规定》的出台,使灵活用工行业彻底从幕后走向前台。此前灵活用工一直半遮半掩,没有国家层面的公开认可,加之该领域从业平台良莠不齐,部分企业因与违规平台合作,面临虚开发票、税务稽查连带追责等风险,使得众多企业不敢使用灵工业务。《规定》实施后,政策补齐了这些短板。首先国家税务总局公开把灵活用工平台纳入互联网平台企业范围,代表国家层面首次公开认可灵活用工平台合法合规。其次,正规平台依照《规定》报税,涉税信息的透明度和可追溯性,以及企业通过平台开展业务,其税务合规性都将获得充分保障。这些都为灵活用工行业的长远发展提供了有利条件。

2、企业“核心全职+弹性补充”成主流,混合用工模式常态化

灵活用工作为企业人力资源管理的重要模式之一,属于人力资源领域中 “弹性用工” 范畴,是传统全职雇佣模式的补充与延伸。其核心是通过灵活调配人力满足企业动态用工需求,帮助企业优化人力结构,减少非核心岗位全职雇佣的闲置成本,提升企业对市场变化的响应速度。

现状分析 · 灵工规划 · 效益展望 · 落地实施