财税服务平台

400-0880-104

全国化服务

全国化服务 我们的服务已触达

全国60多个省市地区

站点地图

×

全国化服务 我们的服务已触达

全国60多个省市地区 站点地图

×

每日头条

2025年6月20日,国务院正式发布《互联网平台企业涉税信息报送规定》。规范互联网平台(包括灵活用工平台)预扣预缴从业人员个人所得税,营造公平统一的税收环境,促进平台经济规范健康持续发展。

一、灵活用工平台合规化整改

新政发布以来,全国 7649 家灵活用工平台启动资质申报工作,截止12月1日,最终完成税务登记并获得实际报税权限的平台寥寥无几。这一结果源于新政执行的三重递进式门槛,从基础资质到技术对接,再到主体审查,层层筛选下淘汰了大量低端、空壳平台。

1、备案资质≠报税能力

ICP 证书即《中华人民共和国增值电信业务经营许可证》,是互联网平台运营的基础资质。灵活用工平台属于互联网平台,所以需要办理该证书。但是ICP证书仅是公司运营互联网平台的基础资质,其申请流程相对简单,整体门槛不高,即便取得此资质,也不代表平台具有真实落地的个税申报能力。个税申报权限还需要做税务系统对接并通过税务局考察认证。

2、税务系统对接,淘汰低端平台

(1)《公安部信息系统安全三级等保认证》是技术对接前提

平台要为从业者申报个税,必须完成自身系统与税务系统的技术对接。对接的前置条件是平台具备公安部认证的信息系统安全三级等保资质,这是敏感数据处理的必备条件。这一资质涉及物理安全、网络安全、数据安全等近 300 项合规要求,不仅需要平台投入资金搭建数据加密、存储备份等系统,还需建立完善的安全管理制度,并通过专业测评机构的严格测评,后续每年还需复测维护。多数低端平台根本没有自己的结算系统,或买或租或临时换壳第三方系统,既无技术实力,也不具备资质申报的全部条件。

(2)数据标准合规是技术对接要求

税务系统对接,要求灵活用工平台提交的数据标准合规,实现从业人员身份信息、交易明细、资金流水等数据的精准采集与同步报送。这些工作需要平台有专业的财税团队支撑,原来粗暴结算开票的低端平台不具备这些专业能力,无法满足税务系统的数据合规要求,技术对接无法实现。

3、主体审查,严选合规平台

即便部分平台花大力气克服技术难关完成税务系统对接,税务部门的最终审查仍会拦下一批实力不足的平台。税务部门会重点核查平台的风控能力,审查平台是否配备专职合规团队,从源头保障灵活用工各个环节的合法合规;同时考察平台的财税团队实力,能否实际承担代扣代缴个税、涉税信息纠错、引导从业人员税收遵从等责任。

实力不济的平台缺乏专业的风控合规以及财税执行能力,难以满足税务部门的审查要求,最终无法获得个税申报权限。

二、灰色平台的潜在风险

1、灰色平台

没有任何资质报备,粗暴结算开票,没有能力申报个税,是标准的空壳平台;通过了ICP认证,获得互联网平台运营资质,可以结算,可以开票,但是没有通过个税申报权限,无法申报个税,为低端灰色平台。

2、税务风险

灵活用工平台结算功能与报税功能是分开的,无报税权限不影响平台结算,但是企业通过平台支付的用工费用最终可能不被税务机关认可。因为没有为劳动者申报个税,灵活用工业务没有形成闭环,整体是不合规的。

3、连带责任

无实际报税权限的灵活用工平台,虚假申报将给用工企业带来连带责任,使用工企业面临事后税务稽查,纳税信用降级、被税务部门处罚等善后困境。

三、正规平台,聚焦实质报税能力与技术合规性

1、关键判断标准

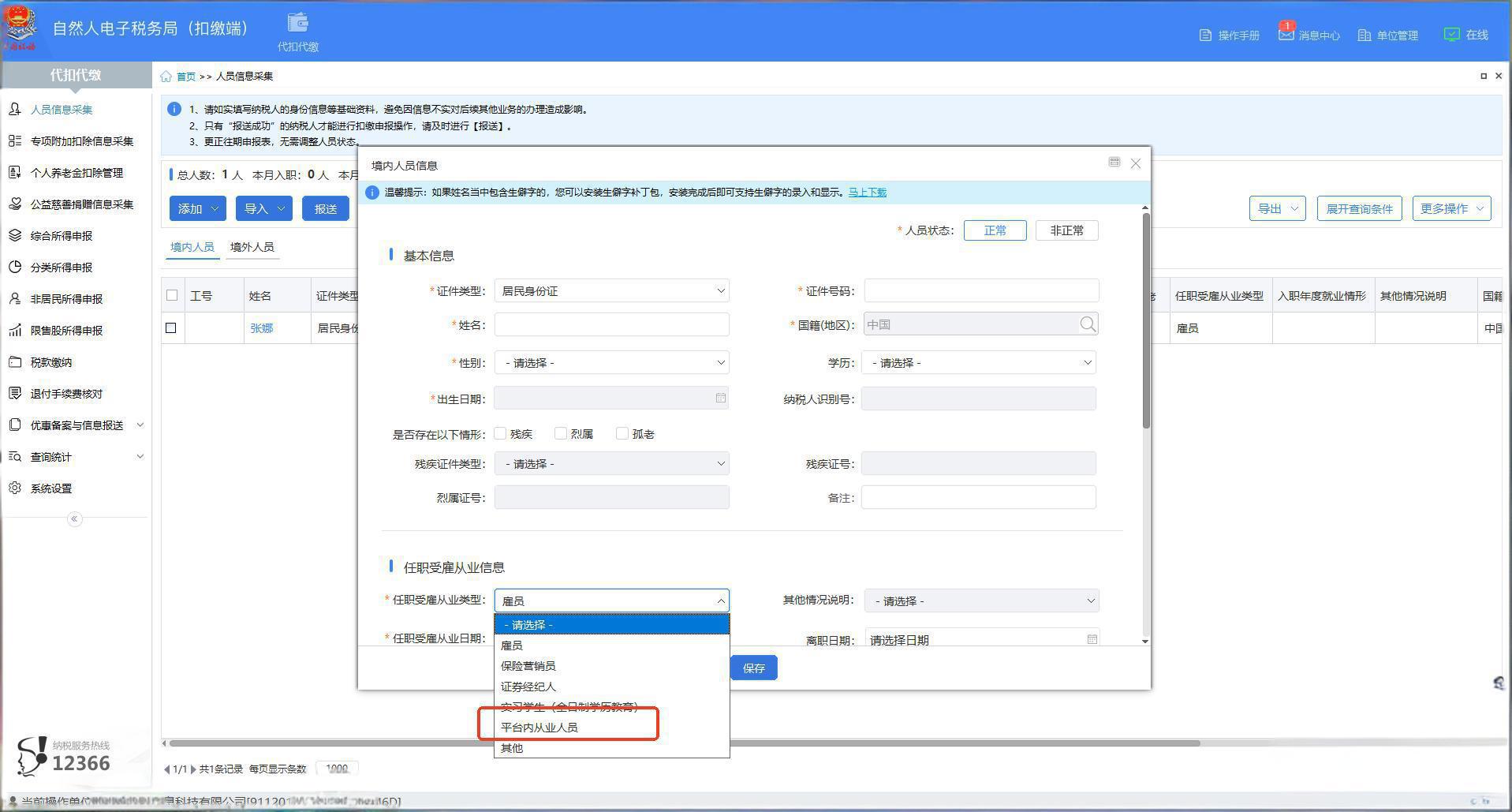

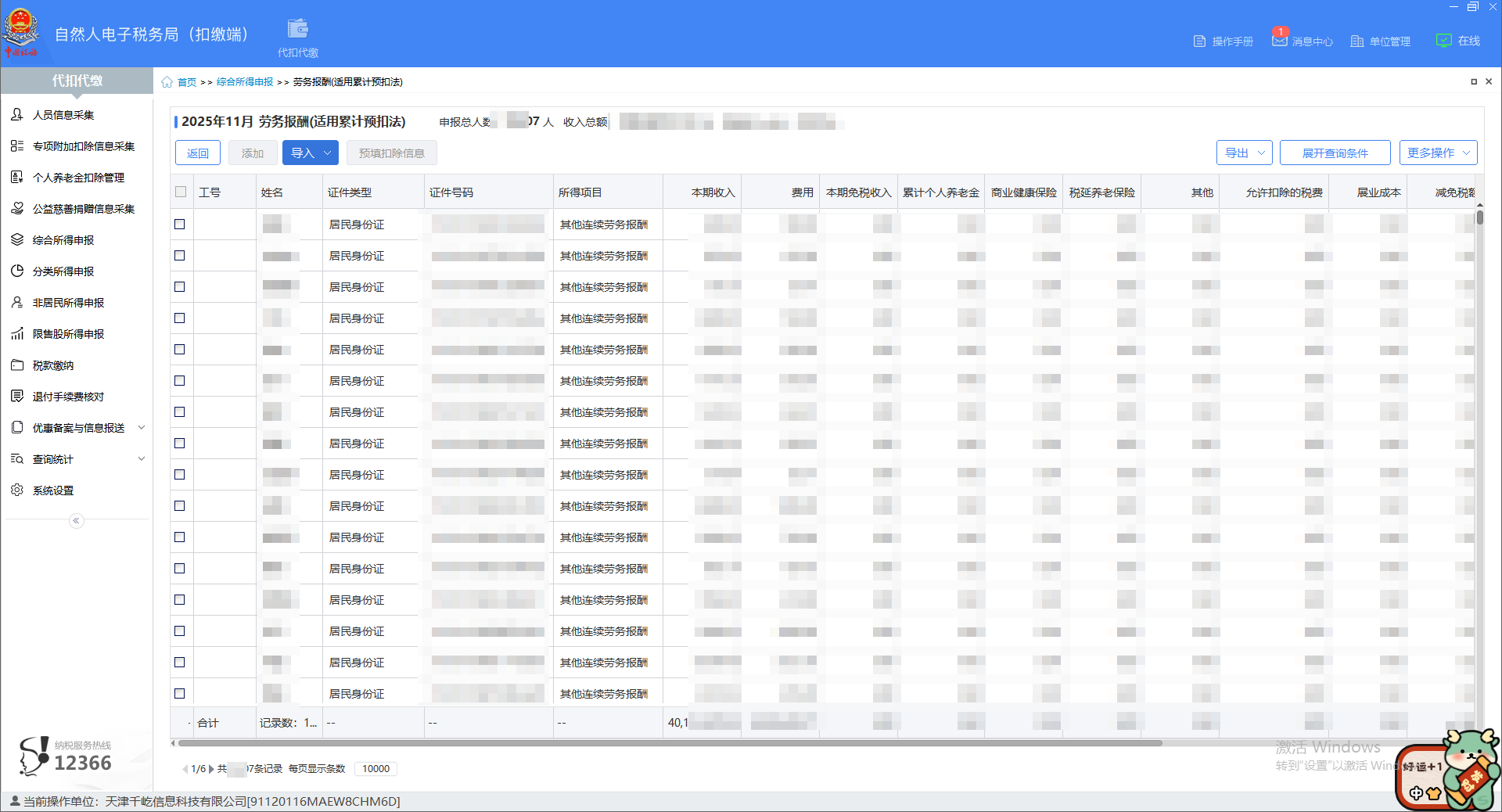

能否在电子税务局直接操作个税扣缴申报。

2、报税成功体现平台真实能力

是否有报税成功的真实案例。

3、全流程闭环,非单一环节资质

是仅有一纸备案,还是真正具备代报代缴的实际执行能力?是停留在政策解读层面,还是已拥有多个成功申报周期的实操案例?

行业的未来不在于资质的堆砌或概念的炒作,而在于能否踏实构建从数据推送到税局核验的全闭环能力。企业合作灵活用工平台,重点聚焦平台实质报税能力与技术合规性。

现状分析 · 灵工规划 · 效益展望 · 落地实施